Marché du gaz : l’analyse technique de mars 2020

Comme chaque mois, le maGAZine vous propose son analyse technique du marché du gaz naturel du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

Le marché du gaz en mars 2020

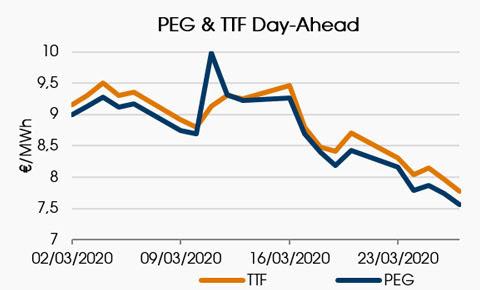

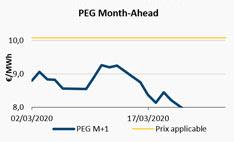

Pour débuter ce mois de mars, le pétrole s'est effondré face à la guerre des prix lancée par l'Arabie Saoudite : c'est la chute la plus sévère depuis la guerre du Golfe. De leur côté, les prix spot et les prix moyen-long terme se sont maintenus à des niveaux toujours très bas.En semaine 12, les prix spot ont oscillé tout au long de la semaine, mais demeurent en-dessous de la barre des 9,5 € / MWh. Sur le moyen-long terme, les prix restaient impactés par l'effondrement du prix du pétrole et par une demande mondiale réduite.En semaine 13, sur le court terme, les prix ont chuté sous l’effet d’une demande des centrales à gaz en baisse. Sur le moyen-long terme, ils s'orientaient à la baisse.Enfin, en semaine 14, la demande de gaz a chuté du fait de la baisse de l'activité industrielle liée aux mesures de confinement. Les prix spot ont quant à eux battu des records historiques en passant sous les 8 € / MWh. Les prix moyen et long terme eux aussi ont continué de suivre la tendance baissière du pétrole. Faute de preneur en Asie, le pays a demeuré très bien approvisionné en GNL.

Certains drivers du prix du gaz

Le cours du brent

Au cours du mois de mars, le cours du brent a chuté de 51 %, passant de 51 à 24,8 $.En semaine 11, l'OPEP et son principal allié russe ne sont pas parvenus à s'entendre pour amplifier leurs baisses de production afin d'enrayer la chute des cours du brut. Les cours du Brent s’échangeaient en fin de semaine à 45,3 $, en baisse de 10 % par rapport à la veille.En semaine 12, le pétrole était à son niveau le plus bas depuis début 2016. En cause, une offre abondante et une demande ralentie par la pandémie de Covid-19. Le 13 mars, le cours du Brent s'établissait à 33,8 $.La semaine suivante, le pétrole a connu une des pires journées de son histoire, le 18 mars, s'échangeant à 24,8 $. Un léger rebond a été enregistré dans les jours suivants sous l'effet des mesures économiques de relance et des signes d'apaisement sur la guerre des prix entre Moscou et Ryad.En semaine 14, le pétrole a continué sa chute : son prix était au niveau le plus bas depuis 17 ans. L'Arabie Saoudite a rencontré des difficultés à trouver des acheteurs. Les principales entreprises productrices de pétrole ont quant à elles commencé à fermer certains de leurs sites car le niveau de prix ne permettait alors plus de maintenir une rentabilité suffisante pour produire.

Le taux de change EUR / USD

En semaine 11, la baisse des rendements obligataires américains a pesé sur le dollar. L'euro en a donc profité pour revenir à 1,1224 $ le 6 mars. Avec la faiblesse du dollar, plombé par des anticipations d'une nouvelle baisse de taux par la Fed, la monnaie européenne terminera sa semaine à 1,1336 $.En semaine 12, l'euro s’est enfoncé face au dollar sur un marché qui digérait les annonces des banques centrales américaine et européenne. La BCE a pour sa part annoncé qu'elle allait favoriser les prêts aux PME et renforcer ses achats de dette publique et privée. Cependant, elle n'a pas touché à ses taux directeurs.En semaine 13, le dollar a continué de grimper contre les principales devises, porté par la fuite ininterrompue des investisseurs vers les actifs les plus liquides. Avec ce renchérissement, l'euro est revenu sous la barre des 1.07, au plus bas depuis avril 2017.Enfin, en semaine 14, l'euro s’est repris face au dollar. La cause ? Une baisse des taux directeurs de la Fed à un niveau historiquement bas, entre 0 et 0,25 %. La BCE, quant à elle, a peaufiné son plan massif pour venir en aide aux entreprises européennes.

📈 Tous les drivers du prix du gaz résumés en infographie 📉

Les températures

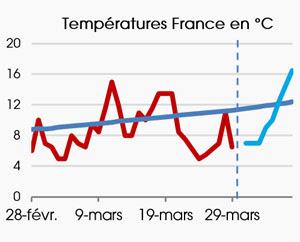

En semaine 11, les températures sont restées au-dessous des moyennes saisonnières. La semaine suivante, elle ont évolué à la hausse pour finalement se situer au-dessus des normales.En semaine 13, les températures ont poursuivi leur hausse et continué à se situer au-dessus des moyennes de saison. Mais en semaine 14, une nouvelle baisse a été enregistrée. Une remontée était néanmoins prévue pour les premiers jours du mois d'avril.

🌦 La météo est responsable d’⅓ de la baisse de la consommation de gaz 🌦

Les émissions de CO2

Pendant ce mois de mars, le prix du carbone a perdu près de 32 % de sa valeur en passant de 23,5 à 16 € / t.En semaine 11, les prix du carbone en Europe étaient en chute libre. La corrélation entre les prix des émissions et le contexte économique mondial demeurait forte.En semaine 12, les prix des émissions se sont davantage effondrés pour atteindre leur niveau le plus bas. En cause, la perte de leur résilience au milieu d'une panique généralisée du marché et dans un contexte où les gouvernements se chargent de limiter l'impact du Covid-19.En début de semaine 13, la tonne de CO2 a atteint les 15,24 €. Elle s’est rétablie en fin de journée après les annonces de la Fed sur les mesures de relance et grâce au ralentissement des nouveaux cas en Italie, épicentre de l’épidémie. En semaine 14, le ralentissement économique a entraîné une baisse des émissions de CO2, donc une baisse de la demande en certificats.

💨 Marché du carbone : quel poids sur le prix du gaz ? 💨

Le stockage

En semaine 11, le débit de soutirage a été en légère hausse par rapport au mois de février. Fin février, Storengy et Teréga ont conclu leur campagne de commercialisation de stockage 2020-2021 (du 1er avril 2020 au 31 mars 2021) sur un bilan très positif. 100 % des capacités proposées ont ainsi été commercialisées, aboutissant, d'après Storengy, à la vente de plus de 94 TWh de stockage.En semaine 12, le débit de soutirage a connu une légère baisse par rapport à la semaine précédente. En semaine 13, le stock moyen quotidien a également diminué. Cependant, il restait globalement plus élevé que celui de l'an passé. Le stock moyen de Storengy s’est ainsi fixé à 46 TWh, et celui de Teréga à 15 TWh.Avec des températures douces et un bon approvisionnement du pays en GNL, la semaine 14 s’est terminée avec un niveau de stock élevé. Au niveau européen, les stocks étaient remplis à hauteur de 55 %. Pour information, la CRE vient de publier le nouveau terme tarifaire de stockage, qui s'établit à 78,63 € / MWh / j / an, soit une baisse de 63 % par rapport à 2019.Passionné d’énergie, vous souhaitez tout savoir sur les évolutions du marché du gaz naturel passées et à venir ? Suivez l’actualité des marchés de l’énergie à la loupe en vous inscrivant à la Weekly !