Les défis que doit relever l’hydrogène vert en Europe

L’Hydrogène pourrait bien jouer un rôle important dans la décarbonation de l’activité humaine en tant que vecteur énergétique dans quatre usages distincts : dans l’industrie principalement (52%), puis pour stocker de l’électricité verte (28%) et de façon moins importante le transport ou le chauffage. Mais la route est encore longue pour voir l’H2 s’imposer véritablement. Quatre défis se présentent à lui. Le MaGAZine vous explique.

L’approvisionnement, importations ou production locale ?

La demande d’H2 vert en 2050 devrait approcher des 70 millions de tonnes par an. Cela nécessiterait d’augmenter considérablement notre production d’énergie verte alors que nos capacités ne sont pas illimitées… L’Europe n’est pas le continent le plus ensoleillé du monde et l’énergie verte restera probablement beaucoup plus chère que dans d’autres zones du globe. C’est pour cette raison que les importations pourraient bien devenir la clé de voute de l’approvisionnement en h2 de demain en dépit des risques géopolitiques induits.

Une production uniquement locale aurait l’avantage de ne pas être soumise aux aléas extérieurs, mais se ferait à un coût beaucoup trop élevé pour permettre à la filière d’espérer atteindre un jour son seuil de rentabilité. La solution se trouvera entre les deux. Un mix d’H2 vert produit localement et importé dans des proportions qui nous sont, pour l’instant, difficiles à apprécier.

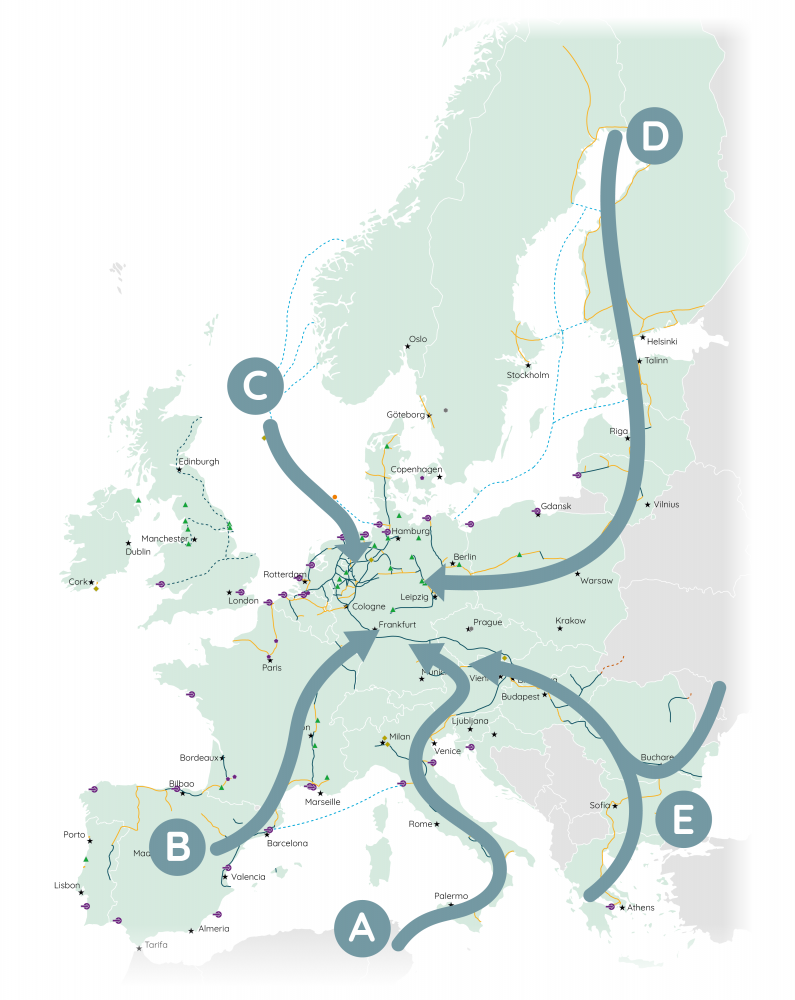

Le transport et la distribution d’H2, investir en plein brouillard de guerre

Le second défi qui se présente à l’hydrogène concerne son transport et sa distribution une fois déchargé ou produit sur le territoire européen et transformer les tuyaux de transport de gaz naturel ne sera pas une solution viable tout de suite. Pourquoi ? Parce que les Clients ont encore besoin de gaz naturel aujourd’hui. Les experts estiment que la conversion du réseau gazier en réseau H2 pourrait s’achever en 2060-70…

Comme il est impossible d’attendre jusque-là, les pays européens n’ont pas d’autres options que de lancer des grands travaux de constructions d’hydrogénoducs. Et c’est d’ailleurs ce qu’ils font. Aujourd’hui, ce n’est pas moins de cinq projets de “corridors” européens qui sont en cours de réalisation.

Source : GRTgaz

Mais ces projets titanesques se heurtent à la réalité économique.

La filière H2 face à la question de la viabilité économique.

Les grands projets de construction d’infrastructures de la filière hydrogène doivent répondre à une question majeure : où sont les Clients ? La réponse est simple, la masse de Clients qui permettront de consommer 70 millions de tonnes d’H2 demain n’existe pas encore. Dans les faits, les corridors semblent s’orienter vers la zone dans laquelle est concentrée la majeure partie de l’industrie européenne aujourd’hui : en Allemagne.

Si rien ne garanti que l’industrie européenne de demain restera si concentrée en Allemagne, la convergence des corridors vers cette zone semble indiquer une volonté forte du pays de soutenir son industrie, menacée par la crise énergétique, en favorisant un essor rapide de la filière hydrogène. Concernant le niveau de consommation il faudra mesurer l’impact dans le temps de la destruction de demande (fermeture d’usine, délocalisation …).

Enfin, la question de l'œuf et de la poule… De lourds investissements sur le réseau, en partie à “l’aveugle” suffiront-ils à créer les conditions de l’essor d’une demande suffisante en H2 ? La réponse à cette question dépendra du coût de l’H2 au final. Si l’Europe, par un mix d’importations et de production locale, parvient à faire baisser suffisamment les prix, les industriels seront amenés à envisager de faire basculer leur process pour utiliser de l’hydrogène.

La filière hydrogène est au début de sa vie et se cherche encore. Qu’il s’agisse de sa stratégie d’approvisionnement, de la construction de ses infrastructures (transport et stockage) ou de sa viabilité économique perçue qui peut décourager des investisseurs aujourd’hui. Plus que jamais, en ces heures d’incertitudes, le rôle des États est essentiel.