Destruction de la demande industrielle, le seul vrai driver du gaz naturel sur 2023 - 2024 ?

Les prix du gaz naturel évoluent chaque jour par la confrontation permanente d’acheteurs et de vendeurs sur les marchés. Comme sur tout marché, l’offre vient rencontrer la demande et tout ce petit monde va se mettre d’accord sur un prix. Divers événements et circonstances vont pouvoir jouer sur l’offre tout comme sur la demande : ce sont les drivers. On compte parmi ces drivers la météo par exemple, la production d’énergies renouvelables, ou encore le volume des approvisionnements réceptionnés par le marché… Actuellement, l’Europe se retrouve dans une situation particulière : alors que de nombreux éléments auraient tendance à nous indiquer de fortes turbulences sur les prix (guerre en Ukraine, risques d’explosion au Proche-Orient, volonté des États-Unis de lever le pied sur les exportations de GNL…), les marchés restent particulièrement calmes. Pourquoi ? Le MaGAZine fait le point.

Les prix du gaz naturel ne semblent pas réagir à l’instabilité du monde.

En allumant n’importe quelle chaîne d’information en continu, vous pourrez constater à quel point le monde traverse une passe dangereuse. Les rebelles Houthis attaquent le commerce international à l’entrée de la mer rouge, les approvisionnements de gaz naturel russes dans l’UE ont été considérablement réduits et une vague de froid très intense vient de traverser le vieux continent. Mais les prix restent bas, voire continuent de baisser…

Les prix du gaz en Europe ont, certes, de très bonnes raisons de résister à cette pression. Tout d’abord, les stocks de gaz naturel, remplis à près de 100% à l’issue de la phase d’injection l’automne dernier, offrent une certaine sécurité du côté de la disponibilité de l’Offre de gaz naturel. Le 19 janvier dernier, les stocks étaient encore remplis à 75% de leurs capacités maximales. L’Europe est armée pour “voir venir” les difficultés et elle s’en est donnée les moyens en 2022 à l’issue d’une campagne d’injection épique de ses infrastructures de stockages au cours d’un été qui a vu des prix atteindre des sommets.

Par ailleurs, nous pourrions évoquer la météo de cet hiver qui, bien que nous venions de traverser l’exception à la règle, se trouve être particulièrement doux, réduisant le recours au gaz naturel pour le chauffage des bâtiments.

Mais la demande semble être affectée par quelque chose, de plus préoccupant

L’industrie est responsable d’une bonne partie de la baisse de la consommation de gaz naturel ces derniers mois, et nous ne parlons pas ici de sobriété énergétique “volontaire” mais bien de destruction industrielle.

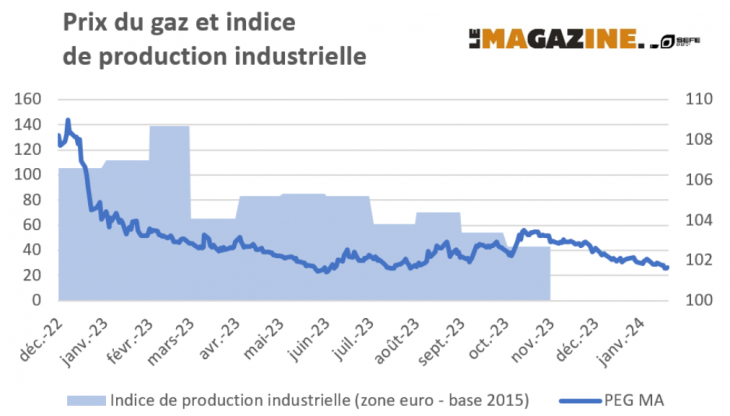

Depuis mi-octobre, les prix du gaz naturel suivent une tendance baissière. Une autre tendance apparaît au regard de ces données, l’indice de production industrielle de la zone euro est en baisse. En octobre 2023, l’indice de production industrielle de la zone euro reculait de 6,6 points par rapport au même mois de l’année précédente.

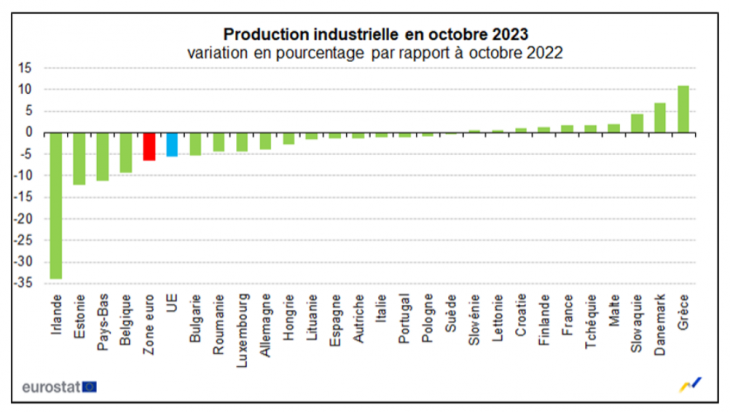

Tous les pays de la zone euro ne sont pas impactés de la même façon et leur impact sur les prix du gaz dépend de leur niveau d’industrialisation et de la part de leur industrie dans la consommation de gaz européenne. L’Allemagne, dont l’industrie est très dépendante du gaz naturel, est le pays européen qui a eu le plus d’impact sur le recul de la demande industrielle de gaz naturel dans la zone euro. En juillet 2023, l’Allemagne a connu 23% de faillites en plus qu’en juillet 2022.

D’après Bruegel.org, l’Allemagne, à elle seule, a réduit sa consommation de plus de 180 TWh sur 2023 vs la moyenne des consommations de 2019-2021 (-69,2 TWh pour les ménages, -101,8 TWh pour l’industrie, -10,5 TWh pour la production d’électricité).

Sur cette thématique de la destruction industrielle, les pays de la zone euro ont connu de diverses fortunes. Les Pays-Bas, gros consommateurs de gaz naturel, ont subi un recul important de leur production industrielle (-11 points sur 12 mois). Le nombre de faillites en Belgique a également fortement augmenté au cours de l’été 2023 (vs 2022).

La France s’en sort plutôt bien avec une croissance de 1,8 points de sa production industrielle sur la période, mais ne peut contrebalancer la tendance de la zone euro.

Le premier driver du gaz naturel actuellement pourrait bien être la destruction de la demande industrielle amorcée suite à la crise énergétique. L’Europe ne s’est pas encore libérée de sa dépendance au gaz russe qu’elle reçoit aujourd’hui, plus ou moins discrètement, sous forme de GNL dans ses terminaux méthaniers. L’avenir nous dira si notre continent parvient à acquérir une certaine forme de souveraineté énergétique. Les projets titanesques de production d’H2 vert en Arabie Saoudite ainsi que le pipeline qui relierait ces capacités à l’Europe ne nous rendent pas nécessairement plus optimistes sur la question.