Hiver Gazier : où en sont les stockages européens ?

Dans la course à la sécurisation de ses approvisionnements en gaz naturel à l’approche de l’hiver gazier (1er Octobre 2022), l’Europe dispose d’un autre outil : le stockage. Des cavités, le plus souvent naturelles, permettant d’injecter, sous pression, le gaz, pour pouvoir le soutirer quand on en a besoin. Dans le contexte de la crise énergétique, tous les pays européens se sont efforcés de remplir leurs stockages respectifs quels que soient leurs mécanismes réglementaires en la matière sous l’impulsion de la Commission Européenne en fixant un seuil minimum. Le MaGAZine fait le point sur ce second levier de résistance face aux menaces pesant sur notre approvisionnement.

Les capacités de stockages en Europe

Tous les pays européens ne sont pas logés à la même enseigne en ce qui concerne les capacités de stockage de gaz naturel. Le pays le mieux doté est l'Allemagne avec 245 TWh de capacités. L’Italie est plutôt bien lotie et peut stocker jusqu’à 193 TWh de gaz naturel.

La France et les Pays-Bas sont aux coudes à coudes avec respectivement 132 TWh et 139 TWh de capacités de stockage.

Si les pays ne disposent pas des mêmes capacités, les 1113,5 TWh de stockage, sur l’ensemble de l’Europe, doivent être vus comme une capacité partagée dans les limites des capacités de transports entre les territoires. Il est tout à fait envisageable, par exemple, de voir une partie des stockages autrichiens venir soutenir l’Allemagne en cas de pic de froid.

Par ailleurs, les chiffres ci-dessus ne comptabilisent pas les capacités de stockage LNG présentes dans les ports méthaniers. En France par exemple, nous disposons de 4 terminaux méthaniers disposant chacun de leurs propres capacités de stockage de gaz naturel liquéfié pour un total de 1,53 millions de m3 de LNG, soit la contenance de 22 navires méthaniers (ou 22 TWh environ). A tout moment, ce gaz naturel liquéfié peut être regazéifié puis injecté dans le réseau.

Des campagnes d’injection massives

Les pays européens n’ont pas manqué de réagir à la crise énergétique en menant des campagnes d’injections sans concession. Un objectif : remplir, quel qu’en soit le prix.

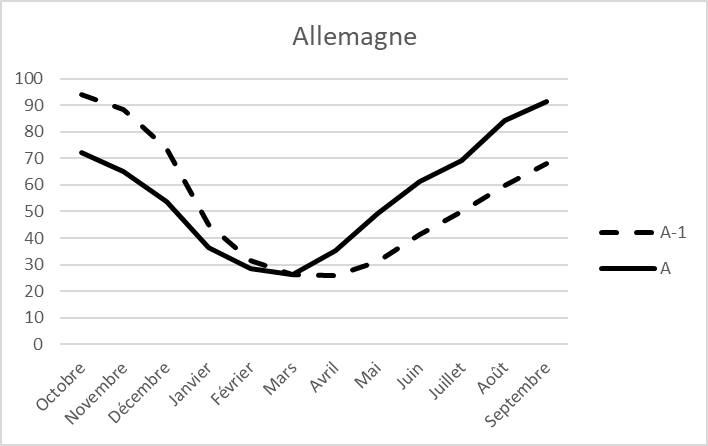

L’Allemagne est probablement le pays qui a fait le plus d’efforts en la matière. Avec 30% de réserves au 24 février, l’Allemagne a pu, en dépit de la crise énergétique, remplir ses stockages à plus de 90% fin septembre 2022. Mais pour se faire elle a dû y mettre le prix. Les fournisseurs allemands ont pu, dans cette épreuve, compter sur un soutien sans précédent de l’Etat fédéral. Uniper et SEFE étant les plus grands opérateurs de stockage en Allemagne

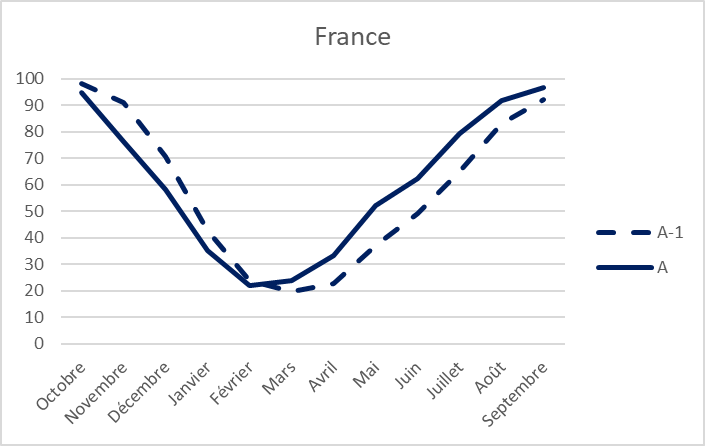

La France a commencé l’hiver gazier dernier en plus mauvaise posture que l’Allemagne en termes de réserves (un peu au dessus des 20%) mais il en fallait plus pour déstabiliser l’hexagone et son système d’enchères bien rôdé, qui a permis à une multitude d’acteurs de l’énergie de financer le remplissage des capacités disponibles. Nous n’avons même pas eu besoin d’avoir recours au dispositif dit du “filet de sécurité” qui prévoit une obligation pour les entreprises possédant les infrastructures de stockage d’y injecter jusqu’à 20TWh. Le flux important de GNL a facilité cette injection constante avec une réduction du volume russe disponible en Europe.

Contrairement à l’Allemagne, la France a pris historiquement très au sérieux le sujet du remplissage des réserves de gaz naturel. A partir d’avril 2019 s’applique la règle de compensation stockage calculée en fonction du résultat des enchères. Il n’est réglementairement pas possible en France d’aborder un hiver gazier sans avoir rempli un certain pourcentage des capacités, autrement le filet de sécurité s’applique.

Des stockages pleins protègent-ils d’une pénurie hivernale ?

L’Europe est en capacité de stocker 20% de ce qu’elle consomme sur une année normale. Ce qui est loin d’être suffisant pour attaquer l’hiver gazier sereinement en cas de chute des approvisionnements comme nous le vivons depuis février dernier.

Le stockage n’est pas la réponse à la crise énergétique, il n’en demeure pas moins une partie, au même titre que :

- La température (impactant massivement la demande hivernale)

- La quantité de gaz supplémentaire qu’on est capable d’importer une fois que les approvisionnements en gaz Russe auront cessé (ce qui pourrait finir par arriver au regard de la situation de nord stream 1 et 2). Cette quantité de gaz supplémentaire se résume au LNG à moyen terme.

Une température suffisamment élevée aurait un impact important sur la consommation, permettant aux particuliers de réduire leur consommation énergétique de façon importante. Il faut prendre dans son ensemble stock et flux. Quant aux capacités d’importation de LNG, nous avons fait le point la semaine dans cet article.

La gestion de la crise énergétique passe donc par l’activation de multiples leviers, dont des incitations aux particuliers visant à réduire leurs consommations. Quels que soient nos efforts, il faudra garderà l'esprit que les températures seront un élément décisif du niveau de la crise énergétique cet hiver.